04. März 2024, Aktienmärkte

Hoher Risikoappetit an den Aktienmärkten

Nach dem positiven Jahresauftakt setzten die Aktienmärkte ihren Aufwärtstrend im Februar fort. Auf Sektorenebene gab es aber deutliche Unterschiede. Wir nehmen zwei Anpassungen an unserer Sektorenallokation vor.

Im Februar konnten die Aktienmärkte global entgegen dem gemischten konjunkturellen Bild weiter zulegen. Nachdem Fed-Präsident Powell im Januar den Hoffnungen auf schnelle Zinssenkungen einen Dämpfer versetzte, verschoben sich die Erwartungen der Marktteilnehmer. Neu erwarten die Marktteilnehmer im Sommer eine erste Zinssenkung der Fed, gefolgt von zwei weiteren bis Ende Jahr. An den Aktienmärkten hinterliess die Erwartung an eine länger als zunächst erwartete restriktive US-Geldpolitik aber keine Spuren.

Techsektor als Überflieger

Auf regionaler Ebene avancierten vor allem die europäischen und US-Indizes, wohingegen der defensive Schweizer Aktienmarkt zurückblieb. Dies war insbesondere dem schwachen Abschneiden der defensiven Indexschwergewichte Nestlé, Novartis und Roche geschuldet. Gefragt waren hingegen die wirtschaftssensitiven Werte. In den USA war der Auftrieb vor allem den grosskapitalisierten Techwerten zu verdanken. Nvidia, Meta, Microsoft und Amazon konnten die Erwartungen erfüllen oder sogar übertreffen, was sich in positiven Kursreaktionen zeigte. Einzig Apple und Alphabet waren schwächer als erwartet und bremsten die Entwicklung etwas.

Weniger defensive Ausrichtung

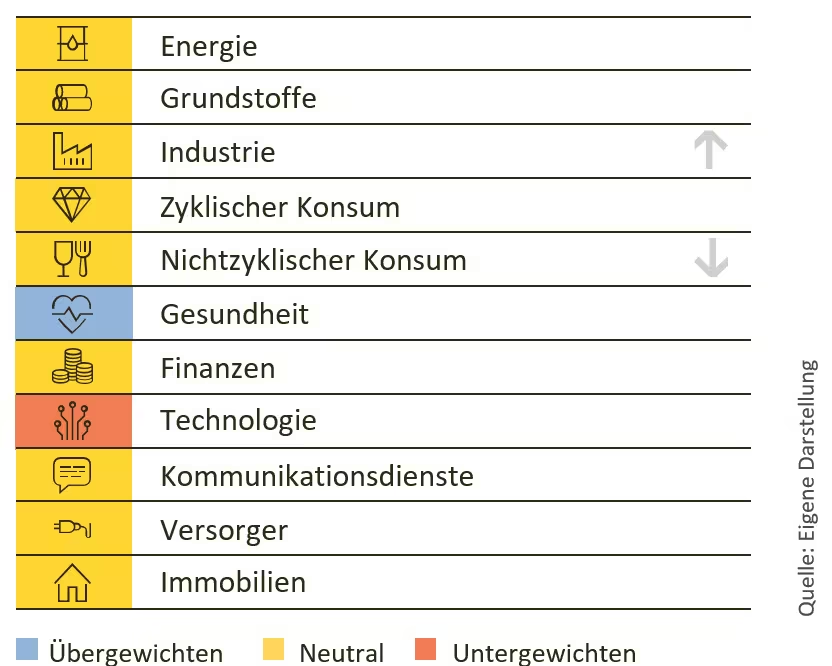

Wir nehmen an unserer Sektorenallokation zwei Veränderungen vor. Der Sektor Nichtzyklischer Konsum wird von Übergewichten auf Neutral zurückgestuft. Dem gegenüber stufen wir den Industriesektor von Untergewichten auf Neutral hoch. Die Wirtschaftsentwicklung insbesondere in den USA zeigt sich robuster als antizipiert und die Marktteilnehmer zeigten sich in diesem Umfeld mit höherem Risikoappetit. In der Folge waren prozyklische Sektoren stärker gefragt. Unternehmen im Nichtzyklischen Konsumsektor konnten ihre defensiven Qualitäten trotz den moderaten Bewertungen in diesem Umfeld nicht ausspielen und blieben zurück. Dem gegenüber zeigten sich auch die Industrieunternehmen widerstandsfähiger als angenommen. Den Gesundheitssektor belassen wir weiterhin auf Übergewichten. Mit den hochprofitablen Geschäftsmodellen der Pharmakonzerne und dem grösseren Anteil an Medtech-Unternehmen schätzen wir die Wachstumsaussichten für den Sektor weiterhin als positiv ein. Die Bewertungen im Technologiesektor haben nochmals angezogen und wir erachten diese weiterhin als sehr anspruchsvoll, weshalb das Untergewichten für diesen Bereich beibehalten wird.

Sektorenallokation

Angela Truniger

8021 Zürich